Résumé rapide

Sécurisez votre départ en choisissant stratégiquement entre le maintien mensuel du chômage (ARE) ou le versement en capital (ARCE).

Boostez votre revenu net dès le premier mois grâce à l’exonération de charges (ACRE) et au complément de la Prime d’Activité.

Obtenez des fonds sans banque en activant les leviers méconnus comme les prêts d’honneur à taux 0% et les micro-crédits accompagnés.

Introduction

L’année 2025 marque un tournant décisif pour l’entrepreneuriat numérique en France.

Alors que l’écosystème “Start-up Nation” atteint une phase de maturité, le cadre législatif et social qui le soutient a subi des mutations profondes, notamment à travers les réformes de l’Assurance ChômageL’ARE est l’Aide au Retour à l’Emploi, une allocation versée par France Travail (ex-Pôle emploi) aux personnes ayant perdu involontairement leur emploi et remplissant les conditions d’ouverture de droits. Elle… entrées en vigueur le 1er avril 2025 et l’ajustement des seuils fiscaux pour les micro-entrepreneurs.

Pour le web entrepreneur, qu’il soit développeur freelanceUn freelance est un travailleur indépendant qui propose ses compétences à différents clients sans être rattaché à une entreprise par un contrat de travail classique. Il gère lui-même l’ensemble de…, fondateur d’une plateforme SaaS (Software as a Service)Le SaaS est un modèle de distribution de logiciels dans lequel une application est hébergée sur des serveurs distants et accessible via Internet 🌐.L’utilisateur n’a donc aucune installation locale à…, e-commerçant ou consultant en transformation digitale(anglicisme – économie & innovation) La disruption désigne une rupture brutale dans le fonctionnement d’un marché, provoquée par l’arrivée d’une innovation disruptive (technologique, organisationnelle ou liée au modèle économique). Cette…, la navigation dans ce labyrinthe administratif ne relève plus de la simple gestion de conformité.

Elle constitue le premier levier de rentabilitéLa rentabilité désigne la capacité d’une entreprise, d’un investissement ou d’une activité à générer un bénéfice par rapport aux ressources engagées (capital, temps, coûts). Elle constitue un indicateur clé de… et de viabilité du projet.

La complexité du système français réside dans l’interdépendance des dispositifs : le choix d’un statut juridique influence le régime social, qui détermine l’éligibilité aux aides de France Travail, qui elles-mêmes conditionnent l’accès à certains prêts d’honneur ou garanties bancaires.

Une décision mal éclairée à l’étape de l’immatriculation peut fermer des portes financières cruciales six mois plus tard ou, pire, entraîner des demandes de remboursement de trop-perçus par les organismes sociaux.

Ce rapport de recherche se propose de décortiquer l’ensemble des mécanismes de soutien disponibles.

Il dépasse la simple énumération pour analyser les interactions systémiques entre les statuts (SASU, EURL, Micro-entrepriseLa micro-entreprise est un régime simplifié de l’entreprise individuelle en France, conçu pour faciliter la création et la gestion d’une activité indépendante lorsque le chiffre d’affaires reste sous certains plafonds…), les régimes d’indemnisation (ARE, ARCE), les compléments de revenus (Prime d’activité, RSA), et les financements structurels (prêts, subventions, levées de fonds).

L’objectif est de fournir une cartographie stratégique permettant d’optimiser le plan de financementUn BP prévisionnel (Business Plan prévisionnel) est un document financier essentiel qui projette, sur plusieurs années, la performance économique future d’un projet ou d’une entreprise. Il regroupe les hypothèses de… du créateur web en 2025.

Note : Ce dossier se concentre sur les structures unipersonnelles (SASU, EURL, Micro-entreprise), véhicules privilégiés par la majorité des web entrepreneurs au démarrage. Les logiques d’association (SAS, SARL) feront l’objet d’une analyse distincte.

L'architecture juridique et fiscale comme levier de financement

Le choix du véhicule juridique est la pierre angulaire de toute stratégie de financement.

Contrairement à une idée reçue, ce choix ne doit pas être dicté uniquement par le niveau de chiffre d’affaires espéré, mais par la volonté de maximiser les revenus disponibles après prélèvements sociauxLes cotisations sociales sont des prélèvements obligatoires versés par les employeurs, les salariés ou les travailleurs indépendants afin de financer l’ensemble de la protection sociale.Elles permettent de couvrir plusieurs domaines… et fiscaux, et surtout par la nécessité de sécuriser le maintien des aides sociales durant la phase de lancement.

La micro-entreprise : agilité et pièges de la TVA en 2025

Le régime de la micro-entreprise (ex-auto-entrepreneur) reste le point d’entrée privilégié pour les freelances du web et les petits e-commerçants en raison de sa simplicité administrative.

Cependant, les réformes fiscales de 2025 ont introduit des rigidités nouvelles qui nécessitent une vigilance accrue.

La nouvelle dynamique des seuils de franchise en base de TVA

Historiquement, la micro-entreprise permettait de bénéficier d’une franchise en base de TVALa franchise en base de TVA est un régime fiscal qui permet à une entreprise de ne pas facturer la TVA à ses clients et de ne pas la reverser…, offrant un avantage concurrentiel de 20 % sur les prix pour les clients particuliers (B2C). Depuis le 1er janvier 2025, les règles de franchissement de seuils ont été durcies.

Les seuils de chiffre d’affaires pour la franchise de TVA sont désormais fixés à :

- 37 500 € pour les prestations de services (développeurs, consultants, designers).

- 85 000 € pour les activités d’achat-revente (e-commerceL’e-commerce désigne l’activité commerciale en ligne consistant à vendre ou acheter des biens et services via Internet. Il englobe toutes les étapes du parcours d’achat numérique : présentation des produits,…).

La modification majeure concerne la période de tolérance. Auparavant, un entrepreneur pouvait dépasser le seuil de base (sans franchir le seuil majoré) pendant deux années consécutives avant de basculer au régime réelLe régime réel est un mode d’imposition dans lequel le bénéfice imposable d’une entreprise est calculé à partir des recettes réellement perçues et des dépenses effectivement engagées. Contrairement aux régimes… de TVA.

En 2025, cette période a été réduite à une seule année civile. Si le chiffre d’affaires de l’année N se situe entre le seuil de base et le seuil majoré (41 250 € pour les services, 93 500 € pour le commerce), la TVA devient applicable dès le 1er janvier de l’année N+1.

Plus critique encore pour la trésorerieLa trésorerie représente l’ensemble des liquidités disponibles d’une entreprise à un moment donné. En d’autres termes, il s’agit de l’argent immédiatement mobilisable pour faire face à ses obligations financières quotidiennes.Elle… du web entrepreneur : le dépassement du seuil majoré entraîne un assujettissement immédiat. Dès le premier jour du mois où ce seuil est franchi, l’entrepreneur doit facturer la TVA. Pour un freelance ayant devisé ses prestations en TTC sans clause de révision, cela équivaut à une perte sèche de 20 % sur sa marge brute instantanée.

| Scénario | CA Année N | Conséquence TVA | Impact Marge |

| Sous le seuil de base | 35 000 € | Pas de TVA l’année suivante | ✅ Marge préservée (0%) |

| Zone de tolérance (1 an) | 39 000 € | TVA à facturer dès le 1er janvier N+1 | ⚠️ Vigilance |

| Dépassement Seuil Majoré | 42 000 € | TVA à facturer dès le 1er jour du mois de dépassement | ❌ Perte sèche de 20% si non anticipé |

L'impact sur le financement et la crédibilité

Sur le plan du financement bancaire, la micro-entreprise souffre d’un déficit de crédibilité structurel. L’absence de bilan comptableLe bilan comptable est un document financier obligatoire qui présente, à une date précise, tout ce que l’entreprise possède (actif) et tout ce qu’elle doit (passif).Il offre une photographie patrimoniale… certifié (liasse fiscale) rend l’analyse du risque difficile pour les banquiers traditionnels.

Le micro-entrepreneur ne peut présenter qu’un livre de recettes, ce qui limite souvent l’accès aux prêts professionnels pour des investissements immatériels (campagnes marketing, développement de site).

De plus, l’impossibilité de déduire les charges réelles (achat de matériel informatique, serveurs, logiciels SaaS) peut rendre ce statut fiscalement inefficace pour les projets web nécessitant un investissement initial significatif.

La SASU (Société par Actions Simplifiée Unipersonnelle) : Le standard de l'optimisation sociale

La SASU s’est imposée comme le statut roi pour les créateurs d’entreprise souhaitant maintenir leurs allocations chômage (ARE).

Ce succès repose sur la distinction nette entre le patrimoine de l’entreprise et celui du dirigeant, ainsi que sur le statut social du président.

Le président assimilé salarié

Le président de SASU relève du régime général de la Sécurité Sociale (Urssaf), au même titre qu’un cadre salarié, à l’exception de l’assurance chômage.

Ce statut d’assimilé salariéL’assimilé salarié désigne un travailleur affilié au régime général de la Sécurité sociale, même s’il n’est pas salarié au sens juridique (absence de contrat de travail et pas d’assurance chômage).Ce… offre une couverture sociale plus étendue que celle des travailleurs non salariés (TNS), notamment en matière de retraite et d’accidents du travail, bien que cela se traduise par des cotisations sociales plus élevées (environ 80 % du salaire net).

L’avantage stratégique majeur réside dans la flexibilité de la rémunération. En l’absence de rémunération versée (constatée par un procès-verbal d’assemblée générale), aucune cotisation sociale minimale n’est due.

Cela permet à l’entrepreneur de ne pas peser sur la trésorerie de la société en phase de démarrage tout en maximisant ses droits personnels à l’ARE, un mécanisme que nous détaillerons dans la partie consacrée à France Travail.

L'arbitrage dividendes vs salaire

Une fois l’entreprise rentable, la SASU offre l’option de se rémunérer en dividendes.

Ces derniers ne sont pas assujettis aux cotisations sociales classiques (contrairement à l’EURL), mais à la “Flat Tax” (Prélèvement Forfaitaire Unique) de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux).

Cependant, se rémunérer uniquement en dividendes ne valide aucun trimestre de retraite et n’ouvre pas droit à la protection sociale (santé, prévoyance).

Une stratégie hybride (salaire minimum pour la couverture sociale + solde en dividendes) est souvent recommandée par les experts-comptables.

L'EURL (Entreprise Unipersonnelle à Responsabilité Limitée) : L'option TNS

L’EURL, déclinaison unipersonnelle de la SARL, place le gérant majoritaire sous le régime des Travailleurs Non Salariés (TNS), affilié à la Sécurité Sociale des Indépendants (SSI).

Coût du travail et protection sociale

Le coût des cotisations sociales en EURL est nettement inférieur à celui de la SASU (environ 45 % du revenu net contre 80 %). Cela permet, à coût global équivalent pour l’entreprise, de verser une rémunération nette plus importante au dirigeant.

Cependant, la protection sociale est historiquement réputée moins protectrice, bien que l’écart se soit réduit ces dernières années.

La problématique des dividendes

Contrairement à la SASU, la part des dividendes versés en EURL qui excède 10 % du capital social (plus primes d’émission et comptes courants d’associés) est soumise aux cotisations sociales TNS. Cela rend l’arbitrage “tout dividendes” inopérant en EURL et force le dirigeant à se verser une rémunération classique, ce qui peut impacter le cumul avec les aides au chômage.

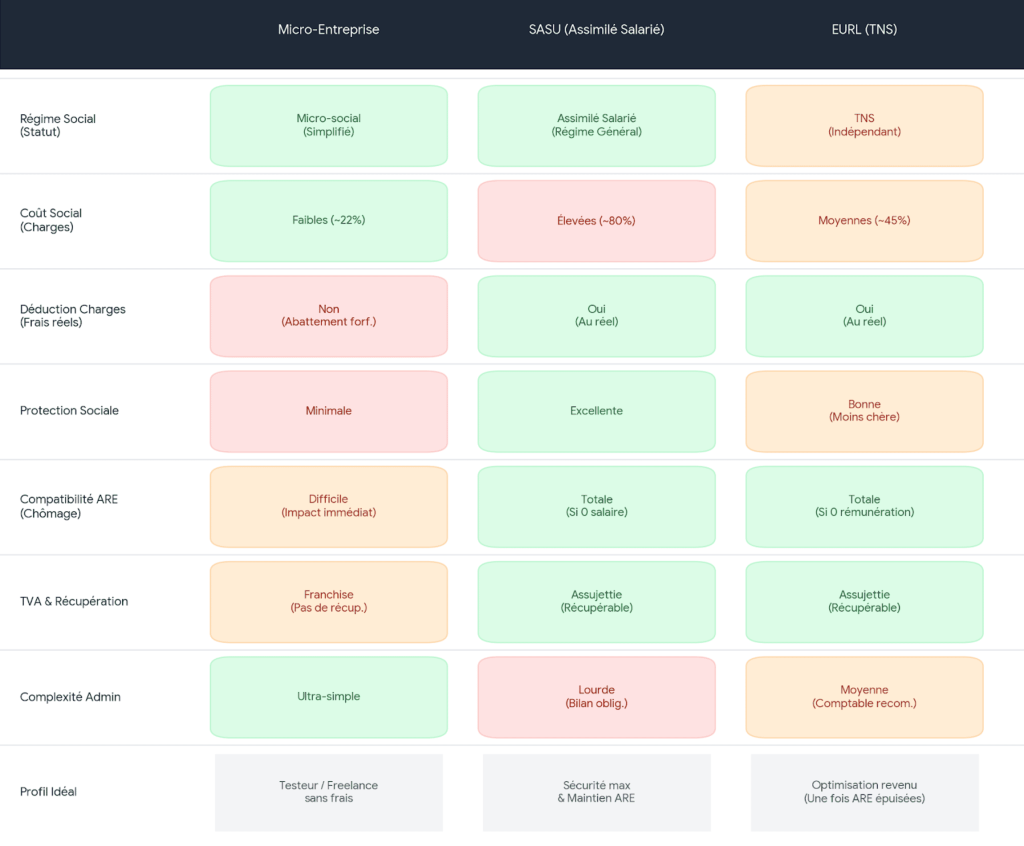

Comparaison micro-entreprise / SASU / EURL

💡 Le saviez-vous ? La SASU est le seul statut qui permet au dirigeant de ne payer aucune charge sociale tant qu’il ne se verse pas de salaire (contrairement à l’EURL/TNS qui a un forfait minimum de charges même sans rémunération). C’est pourquoi elle est l’alliée incontournable des bénéficiaires de l’ARE.

💡 Le conseil stratégique : Attention aux coûts cachés de la fermeture ! Fermer une micro-entreprise est gratuit et instantané. Dissoudre une SASU ou une EURL coûte entre 500 € et 1 500 € (formalités légales, annonce légale, greffe). Intégrez ce “ticket de sortie” dans votre réflexion initiale, si votre choix est de changer de statut une fois vos droits en SASU épuisés (il en convient de faire une analyse complète pour savoir si cela est réellement bénéfique pour votre projet).

Les dispositifs d'exonération et d'allégement de charges au lancement

Bien que le web permette de travailler de n’importe où, le choix de la domiciliation de l’entreprise peut débloquer des avantages fiscaux massifs.

- ZFU-TE (Zones Franches Urbaines – Territoires Entrepreneurs) : Les entreprises qui s’implantent dans ces quartiers et y embauchent une partie de leur main-d’œuvre locale bénéficient d’une exonération d’impôt sur les bénéfices à 100 % pendant 5 ans, puis dégressive. Pour une start-upUne start-up est une jeune entreprise innovante en phase de création ou de développement rapide, souvent positionnée sur un marché incertain ou émergent. Elle se distingue des entreprises traditionnelles par… web qui prévoit une rentabilité rapide, c’est un levier fiscal puissant.

- ZRR (Zones de Revitalisation Rurale) : Destiné à redynamiser les campagnes, ce dispositif offre des exonérations fiscales et sociales (sur les charges patronales lors de l’embauche du premier salarié). Pour un e-commerçant ayant besoin d’entrepôts à bas coût foncier, s’installer en ZRR permet de coupler économie de loyer et économie d’impôt.

Le statut JEI (Jeune Entreprise Innovante)

Pour les start-ups web investissant massivement en R&D (développement d’algorithmes, IA, plateformes complexes), le statut JEI est le “Graal” fiscal.

- Conditions : Être une PME de moins de 8 ans, être indépendante, et consacrer au moins 15 % de ses charges à des dépenses de R&D éligibles.

- Avantages : Exonération totale d’impôt sur les sociétés (premier exercice bénéficiaire) et exonération des cotisations patronales de sécurité sociale pour le personnel affecté à la R&D (développeurs, data scientists). Ce dispositif allège considérablement le “burn rate” (consommation de trésorerie) des start-ups technologiques.

L'ingénierie financière via France Travail (ex Pôle Emploi)

Pour la majorité des web entrepreneurs issus du salariat, les droits au chômage constituent le véritable capital d’amorçage.

La réforme de l’Assurance Chômage, dont les derniers volets sont entrés en vigueur le 1er avril 2025, a complexifié les arbitrages entre maintien des allocations et prise de capital.

L'ARCE (Aide à la Reprise ou à la Création d'Entreprise) : Le capital immédiat

L’ARCE permet de transformer une partie de ses droits chômage futurs en un capital versé directement sur le compte personnel de l’entrepreneur (et non de l’entreprise, ce qui permet de l’apporter ensuite en compte courant d’associé ou en capital socialLe capital social correspond à l’ensemble des apports financiers, matériels ou immatériels réalisés par les associés ou actionnaires lors de la création d’une entreprise ou lors d’augmentations ultérieures. Il constitue… pour renforcer les fonds propres).

Calcul et modalités 2025

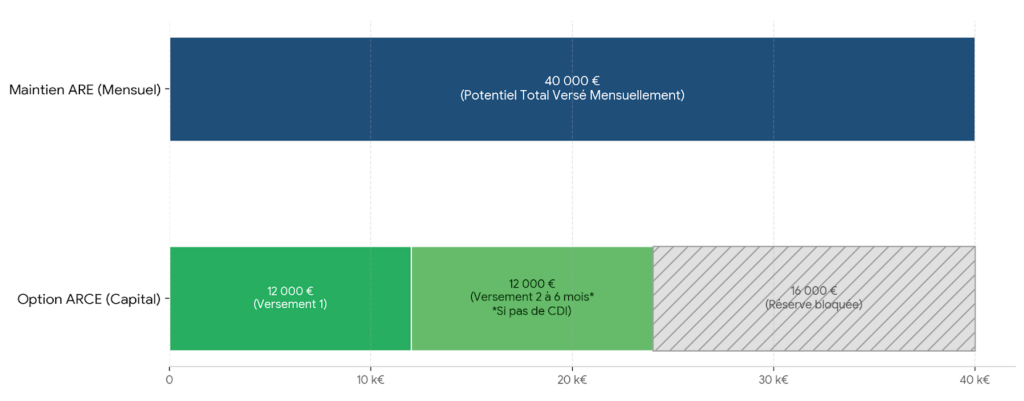

Le montant de l’ARCE correspond à 60 % du reliquat des droits à l’ARE (Allocation d’Aide au Retour à l’Emploi) restant dus au jour de la création.

Une déduction de 3 % est appliquée sur ce montant pour le financement des retraites complémentaires.

Le versement s’effectue en deux temps :

- Premier versement (50% du montant ARCE) : Au moment de la création de l’entreprise, sur présentation du justificatif d’immatriculation (Kbis) et de l’attestation d’éligibilité à l’ACRE.

- Second versement (50% restants) : Six mois après la date de création, à condition que l’entreprise soit toujours en activité.

La clause couperet du 1er avril 2025

La réforme de 2025 a introduit une condition restrictive majeure pour le second versement. Désormais, pour percevoir la seconde moitié de l’ARCE, l’entrepreneur ne doit pas avoir repris un emploi salarié en CDI à temps plein.

Si l’activité entrepreneuriale stagne et que le créateur reprend un poste salarié à temps plein avant le déblocage des fonds (au 6ème mois), il perd le droit au second versement. Cette mesure vise à recentrer l’aide sur les créateurs qui se consacrent pleinement à leur projet.

Impact sur les droits résiduels : En optant pour l’ARCE, l’entrepreneur “consomme” 60 % de ses droits. Les 40 % restants ne sont pas perdus, mais mis en réserve.

Ils pourront être versés sous forme d’allocations mensuelles si l’entreprise échoue et que l’entrepreneur se réinscrit comme demandeur d’emploi, après un délai de carence correspondant à la durée des droits versés sous forme de capital.

Le maintien de l'ARE : La sécurité mensuelle

L’alternative à l’ARCE consiste à rester inscrit comme demandeur d’emploi et à cumuler l’ARE mensuelle avec l’activité non salariée.

C’est souvent la stratégie privilégiée par les consultants et freelances qui anticipent une montée en chargeLa scalabilité (du mot anglais scalability) désigne la capacité d’un système, d’une entreprise ou d’un modèle économique à changer d’échelle, c’est-à-dire à supporter une forte augmentation de la charge de… progressive de leur chiffre d’affaires.

Le mécanisme de cumul et la réforme d'avril 2025

Le principe de base est le suivant : l’entrepreneur déclare ses revenus mensuels à France Travail.

- Si le revenu est nul (cas fréquent en SASU sans salaire), l’ARE est versée à 100 %.

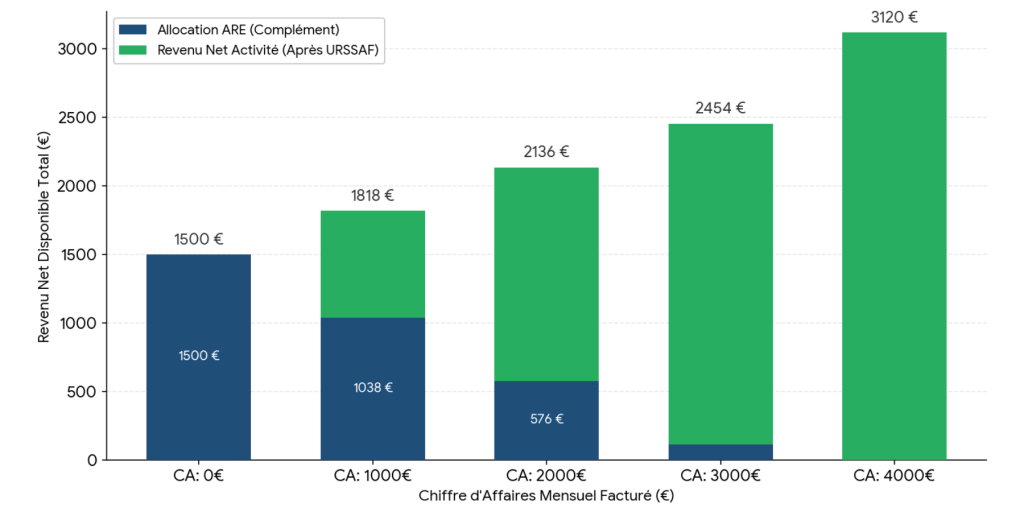

- Si un revenu est généré, France Travail applique la formule : Allocations versées = ARE mensuelle théorique – (70% du revenu brut mensuel).

- Le nombre de jours non indemnisés dans le mois n’est pas perdu, mais reporte d’autant la date de fin des droits (mécanisme du décalage de la déchéance du terme).

Cependant, la réforme d’avril 2025 a introduit un plafonnement du cumul. Désormais, le cumul entre l’ARE et une rémunération d’activité non salariée est limité à 60 % de la durée des droits initiaux.

Exemple concret : Un web entrepreneur disposant de 24 mois (730 jours) de droits ne pourra cumuler son activité avec l’ARE que pendant environ 14,5 mois (438 jours). Au-delà de cette période, le versement de l’ARE est suspendu tant que l’activité perdure, et les droits restants sont gelés jusqu’à une éventuelle cessation d’activité.

Ce changement de paradigme oblige les entrepreneurs à atteindre la rentabilité plus rapidement, car la “rente” du chômage ne couvre plus l’intégralité de la période d’indemnisation théorique en cas de cumul.

Arbitrage financier : Rente (ARE) vs capital (ARCE)

Note : Ce scénario se base sur un exemple théorique de 40 000 € de droits ; le montant réel de votre allocation dépendra exclusivement de vos anciens salaires et de votre durée de cotisation.

La stratégie SASU vs micro-entreprise pour l'ARE

C’est ici que la distinction juridique devient cruciale :

- En Micro-entreprise : L’entrepreneur doit déclarer son chiffre d’affaires mensuellement. France Travail applique un abattement forfaitaireL’abattement forfaitaire est une réduction prédéterminée appliquée à une base imposable (revenus, chiffre d’affaires, plus-value, etc.) afin de calculer la part réellement soumise à l’impôt ou aux cotisations sociales.Contrairement à… pour estimer le revenu. Dès le premier euro facturé, l’ARE diminue. De plus, il existe souvent un décalage de régularisation qui peut créer des indus.

- En SASU : Le président peut décider de ne se verser aucun salaire. Il fournit une attestation de non-rémunération et le PV d’AG à France Travail. Son revenu étant considéré comme nul, il perçoit l’intégralité de son ARE chaque mois, sans amputation.

C’est la configuration optimale pour maximiser l’aide publique : l’État assure le revenu de subsistance de l’entrepreneur, tandis que la société accumule de la trésorerie brute, qui pourra être réinvestie ou distribuée plus tard sous forme de dividendes (les dividendes n’étant pas considérés comme du salaire par l’Assurance Chômage, ils n’impactent généralement pas l’ARE, bien que la prudence reste de mise selon les conventions locales).

Simulation cumul : ARE (base 1 500€) + freelance BNC

Note : Simulation théorique pour un profil BNC (Abattement 34%). Les montants réels dépendent de votre PPAE et droits spécifiques.

Le conseil stratégique : Le complément d’ARE n’est versé que si vous déclarez vos revenus mensuellement (et non trimestriellement) à l’URSSAF. Pensez à cocher l’option “Déclaration mensuelle” à la création !

Le conseil stratégique : Le complément d’ARE n’est versé que si vous déclarez vos revenus mensuellement (et non trimestriellement) à l’URSSAF. Pensez à cocher l’option “Déclaration mensuelle” à la création !

Les compléments de revenus pour les revenus modestes

Lorsque l’entreprise démarre doucement ou que les droits au chômage sont épuisés, le filet de sécurité sociale français propose des dispositifs de soutien au revenu.

La Prime d'Activité : Un boost de pouvoir d'achat complexe

La Prime d’Activité, gérée par les Caisses d’Allocations Familiales (CAF), n’est pas réservée aux salariés. Les travailleurs indépendants peuvent y prétendre, à condition d’avoir une activité effective générant un revenu modeste.

Conditions d'accès

Pour être éligible, il faut résider en France de manière stable, avoir plus de 18 ans et exercer une activité professionnelle. Le montant de base est de 633,21 € en 2025, majoré selon la composition familiale.

Le calcul différencié selon le statut

L’appréciation des ressources par la CAF est une source fréquente d’erreurs et de non-recours pour les entrepreneurs.

- Le Cas du Micro-entrepreneur :

La CAF ne regarde pas le bénéfice réel, mais le Chiffre d’Affaires brut. Elle applique ensuite un abattement forfaitaire aligné sur celui du fisc (71 % pour la vente, 34 % pour les services BNC/BIC) pour déterminer le “revenu professionnel” théorique.

- Le Piège : Si un e-commerçant a des marges très faibles (inférieures à 29 %), la CAF surestimera son revenu disponible et lui refusera la prime, alors même qu’il gagne très peu en réalité. À l’inverse, un consultant avec très peu de charges sera avantagé par l’abattement de 34 %.

- Le Piège : Si un e-commerçant a des marges très faibles (inférieures à 29 %), la CAF surestimera son revenu disponible et lui refusera la prime, alors même qu’il gagne très peu en réalité. À l’inverse, un consultant avec très peu de charges sera avantagé par l’abattement de 34 %.

- Déclaration : Il est impératif de remplir les cases “Chiffre d’affaires” et non “Revenus nets” dans les déclarations trimestrielles de la CAF pour éviter les erreurs de calcul.

2. Le Cas du Président de SASU :

Le président de SASU est considéré comme salarié par la CAF. Il doit déclarer ses salaires nets perçus.

- L’Impasse des Dividendes : Si le président ne se verse que des dividendes pour se rémunérer, il risque d’être considéré comme “sans activité professionnelle” au sens de la Prime d’Activité (car les dividendes sont des revenus du capital).

Pour déclencher la prime, il est souvent nécessaire de se verser un salaire minimal (même modeste, ex: 0,25 SMIC) pour matérialiser l’activité professionnelle. Les dividendes perçus viennent ensuite en déduction du montant de la prime en tant que “autres ressources”, ce qui réduit souvent l’aide à zéro.

- L’Impasse des Dividendes : Si le président ne se verse que des dividendes pour se rémunérer, il risque d’être considéré comme “sans activité professionnelle” au sens de la Prime d’Activité (car les dividendes sont des revenus du capital).

Le RSA (Revenu de Solidarité Active)

Le RSA constitue l’ultime filet de sécurité. Son montant forfaitaire (646,52 € pour une personne seule en 2025) assure un minimum vital.

Contrairement à la Prime d’Activité qui exige des revenus, le RSA est ouvert aux entrepreneurs sans revenus.

- Cumul : Le RSA est intégralement cumulable avec les revenus d’activité de l’entreprise pendant les 3 premiers mois. Au-delà, le montant du RSA est réduit à hauteur de 38 % des revenus d’activité nets perçus.

- Conditionnalité : Sous la nouvelle loi “Plein Emploi”, les bénéficiaires du RSA sont tenus à 15 heures d’activité hebdomadaire. La gestion et le développement de l’entreprise sont reconnus comme satisfaisant à cette obligation d’activité, ce qui protège l’entrepreneur de la radiationLa radiation correspond à la disparition officielle d’une entreprise des registres légaux, notamment le Registre du Commerce et des Sociétés (RCS) et le répertoire Sirene.Elle marque la fin définitive de….

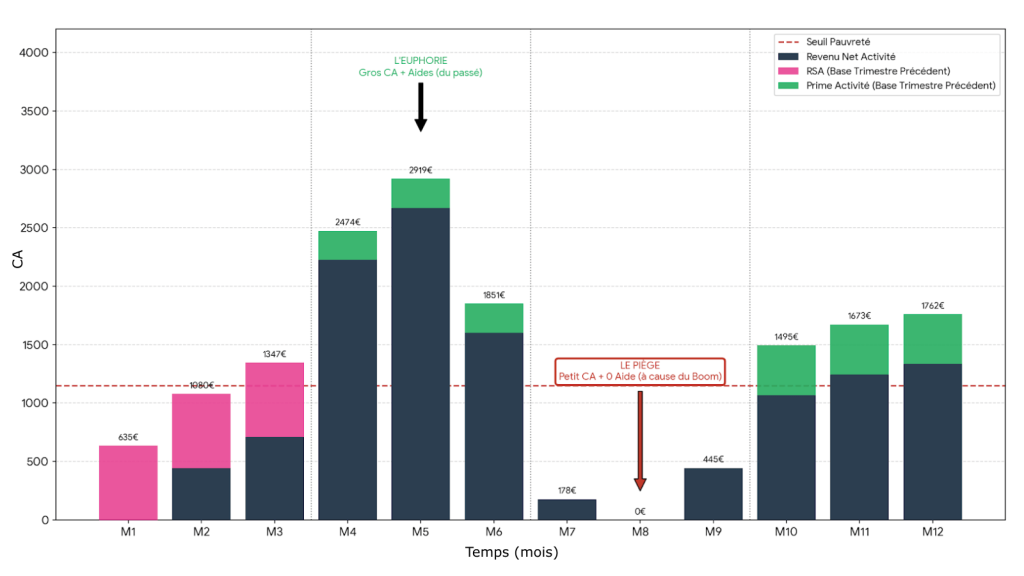

Le piège du "décalage trimestriel" (l'effet rétroviseur) pour un freelance

Note : Ce graphique fictif illustre le danger n°1 de la trésorerie du freelance : la déconnexion entre votre réalité instantanée et le calcul des aides.

La zone d’Euphorie (Q2) : Vous cumulez un chiffre d’affaires élevé avec des aides calculées sur votre trimestre précédent (maigre). C’est une anomalie positive : vous touchez plus que vous ne devriez.

La zone de Danger (Q3) : La sanction tombe 3 mois plus tard. Si votre activité ralentit (saisonnalité, perte client), vous vous retrouvez sans chiffre d’affaires ET sans aides (car la CAF se base sur votre trimestre “riche”). C’est à ce moment précis que surviennent la majorité des cessations d’activité.

Le conseil stratégique : la règle du “lissage”. Pour survivre à ces montagnes russes, adoptez une discipline de fer durant les mois “fastes” (Q2).

Mettez de côté le “surplus” d’aides perçu en période de gros CA.

Considérez que l’argent versé par la CAF en Q2 ne vous appartient pas encore : c’est une avance sur la trésorerie de votre futur trimestre difficile (Q3). Pour plus de sécurité, vous pouvez par exemple procéder ainsi :

Ouvrez un compte dédié (ex: Livret) appelé “Fonds de roulement”.

Virez-y systématiquement la totalité des aides perçues les mois où votre CA dépasse votre seuil de rentabilité.

Utilisez cette réserve uniquement pour vous verser un salaire de maintien durant les mois creux, quand la CAF coupera le robinet.

En résumé : Soyez votre propre assureur. Utilisez l’abondance de l’été pour financer la disette de l’hiver.

Financer la trésorerie et l'investissement (prêts et garanties)

Le modèle économiqueUn business model décrit la manière dont une entreprise crée, délivre et capte de la valeur.Il constitue la base stratégique qui définit le fonctionnement global d’une organisation et sa viabilité… des entreprises web repose souvent sur des actifs immatériels (code, marque, base utilisateurs) que les banques traditionnelles peinent à valoriser et à prendre en garantie.

Pour débloquer le crédit bancaire, l’entrepreneur doit structurer ses fonds propres via des dispositifs spécifiques.

Les prêts d'honneur : L'effet de levier

Le prêt d’honneur est un prêt personnel à taux zéro, sans garantie personnelle ni caution, accordé à l’entrepreneur (et non à l’entreprise). L’entrepreneur injecte ensuite cette somme en capital social ou en compte courant d’associé.

Pour les banquiers, ce prêt d’honneur est assimilé à des fonds propres (quasi-fonds propres).

L’effet de levier est puissant : pour 1 € de prêt d’honneur obtenu, les banques acceptent généralement de prêter 7 à 8 € en dette classique.

- Réseau Entreprendre : Cible les projets à potentiel de création d’emplois (modèle start-up, scale-up).

- Offre : Prêts de 15 000 € à 50 000 € (jusqu’à 90 000 € pour les projets innovants).

- Valeur Ajoutée : L’accompagnement obligatoire par un chef d’entreprise mentor pendant 2 à 3 ans est souvent jugé plus précieux que l’argent lui-même.

- Initiative France : Le premier réseau associatif de financement, plus accessible aux projets locaux et TPE (agences web, freelances, e-commerces de niche).

- Offre : Prêts de 3 000 € à 8 000 € (montants variables selon les plateformes locales).

- Spécificités : Prêt d’honneur “Initiative Remarquable” pour les projets à impact social ou environnemental.

Le microcrédit professionnel (ADIE)

L’ADIE (Association pour le Droit à l’Initiative Économique) finance les entrepreneurs qui n’ont pas accès au crédit bancaire classique (chômeurs, interdits bancaires, précaires).

- Offre : Microcrédit jusqu’à 12 000 € (voire 15 000 € dans certains cas).

- Coût : Les taux sont plus élevés que ceux du marché bancaire (souvent autour de 7-9 %) pour couvrir le risque et les frais de fonctionnement, auxquels s’ajoute une contribution de solidarité. C’est le prix de l’inclusion financière.

- Prime Jeunes : L’ADIE distribue souvent une prime d’État de 1 000 € (Prime Jeune Créateur) pour les moins de 30 ans en difficulté d’insertion (Mission Locale, QPV), venant en complément du microcrédit.

Les garanties bancaires publiques

Pour rassurer la banque qui prête à l’entreprise, des organismes publics se portent caution à la place de l’entrepreneur, évitant ainsi la caution personnelle sur les biens propres (maison, voiture).

- Bpifrance “Garantie Création” : Couvre 50 à 60 % du montant du prêt bancaire pour les créations d’entreprises (ex-nihilo). Elle est souvent activée directement par la banque partenaire.

- France Active : Spécialiste de la finance solidaire, France Active propose des garanties couvrant jusqu’à 80 % du prêt bancaire (Garantie ÉGALITÉ Femmes, Garantie IMPACT). C’est la garantie la plus protectrice pour l’entrepreneur.

Innovation technologique et deeptech

Si le projet web comporte une dimension d’innovation technologiqueLa R&D désigne l’ensemble des activités créatives et systématiques menées par une organisation (entreprise, laboratoire, institution) afin d’accroître les connaissances et de concevoir de nouvelles applications concrètes.C’est un pilier de… réelle (IA, Blockchain, Deeptech) et pas seulement une innovation d’usage, un guichet spécifique s’ouvre : celui de l’innovation Bpifrance.

La Bourse French Tech (BFT)

Dispositif phare pour l’amorçage des start-ups “non-Deeptech” mais innovantes.

- Cible : Entreprises de moins d’un an, à fort potentiel de croissance.

- Montant : Subvention pouvant aller jusqu’à 30 000 € (souvent plafonnée au montant des fonds propres apportés par les fondateurs, ratio 1:1).

- Usage : Finance jusqu’à 50 % des dépenses externes (frais de R&D, design, études de marché, juristes). Elle ne finance pas le salaire des fondateurs ni la publicité.

- French Tech Tremplin : Une déclinaison spécifique incluant la Bourse (jusqu’à 22 900 €) et un incubateur pour les profils issus de la diversité ou des quartiers prioritaires.

Les concours d'excellence (i-Lab, i-Nov)

Pour les projets issus de la recherche publique ou nécessitant une R&D lourde.

- Concours i-Lab : Récompense la création d’entreprises de technologies innovantes. Subvention jusqu’à 600 000 €. C’est un label d’excellence reconnu par tous les investisseurs VC (Venture Capitalists).

- Concours i-Nov : Finance des projets de R&D entre 1 et 5 millions d’euros pour des start-ups déjà établies.

L'approche territoriale et la transformation numérique

En 2025, les Régions ont repris la main sur de nombreuses aides économiques. Il n’existe plus de guichet uniqueUn guichet unique est un dispositif administratif (souvent numérique) qui permet de réaliser, depuis un seul point d’accès, l’ensemble des démarches liées à une même procédure : création d’entreprise, formalités… national, mais une mosaïque d’aides locales.

Les aides à la digitalisation (chèques numériques)

Destinées initialement aux commerçants physiques voulant se digitaliser, ces aides peuvent parfois financer les clients des agences web, créant un effet de levier commercial pour les prestataires.

- Île-de-France : Le “Chèque Numérique” offre jusqu’à 10 000 € (couvrant 50 % des dépenses HT) pour les investissements digitaux (site e-commerce, abonnement SaaS, publicité en ligne) des commerçants et artisans. Les enveloppes budgétaires sont votées annuellement et partent très vite.

- Nouvelle-Aquitaine : L’aide à la “Transformation Numérique” finance jusqu’à 50 % des projets structurants (ERP, CRM) d’un montant supérieur à 30 000 € HT. Elle vise les PME en phase de passage à l’échelle.

- Auvergne-Rhône-Alpes : Le programme “Atouts Numériques” finance à 100 % des prestations de conseil et d’audit pour accompagner la stratégie digitale des TPE, plutôt que l’achat de matériel.

Les pépites régionales

Chaque région dispose de dispositifs spécifiques pour l’attractivité. Par exemple, le “Pass Création” en Bretagne ou le dispositif “Entrepreneur#Leader” en Île-de-France qui finance l’accompagnement ante-création.

Il est crucial de contacter le service économique de sa Région ou de sa CCI locale avant toute dépense, car les aides ne sont jamais rétroactives.

Le financement privé (equity) et nouveaux modèles

Quand la dette bancaire et les subventions atteignent leurs limites, l’ouverture du capital devient nécessaire pour financer l’hypercroissance.

Les Business Angels (BA)

Ce sont des personnes physiques (souvent ex-entrepreneurs) qui investissent leur argent personnel, leur temps et leur réseau.

- Ticket d’investissement : De 10 000 € à 500 000 € (souvent via des clubs de BA ou des SIBA – Sociétés d’Investissement de Business Angels).

- Incitation Fiscale (IR-PME) : L’argument massue pour les convaincre est la réduction d’impôt sur le revenu (souvent 18 % ou 25 % du montant investi selon la loi de finances de l’année) dont ils bénéficient. Cela impose que l’entreprise soit une SAS/SASU (les parts de SARL sont moins liquides et éligibles sous conditions plus strictes).

- Réseaux Clés : France Angels, Femmes Business Angels, et les plateformes de mise en relation comme EuroQuity.

Le Crowdfunding (Financement Participatif)

Régulé par l’AMF, le crowdfunding se décline en trois modèles pour le web entrepreneur :

- Le Don contre Don (Reward-based) : Idéal pour le lancement de produits e-commerce (préventes).

Plateformes : Ulule, KissKissBankBank.

L’argent collecté est du chiffre d’affaires (TVA applicable). C’est un excellent outil de validation de marchéLa validation de marché est le processus qui consiste à vérifier, à travers des tests réels, si une idée de produit ou de service répond à un besoin concret et… (Proof of Market). - L’Equity Crowdfunding (Crowdequity) : L’entreprise vend des actions à une foule d’investisseurs particuliers. Plateformes : Sowefund, Tudigo.

Réservé aux projets ayant déjà une traction et une communauté forte. - Le CrowdlendingLe crowdfunding, ou financement participatif, est un mode de financement collaboratif qui permet à des particuliers, entreprises ou organisations de collecter des fonds auprès d’un large public, souvent via une… (Prêt) : Emprunt auprès de particuliers. Taux élevés, mais obtention rapide sans caution.

Plateformes : October, PretUp.

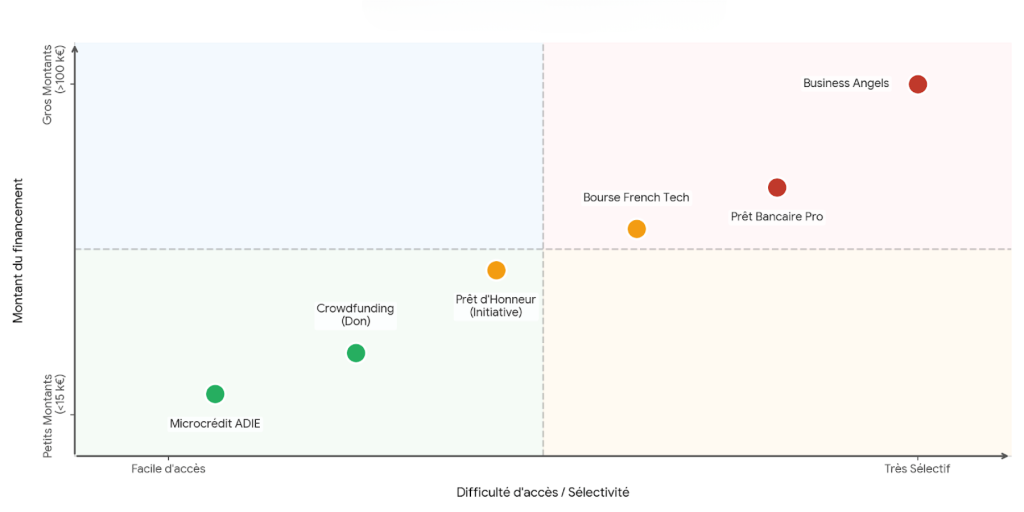

Matrice des sources de financement

💡 Le conseil stratégique : Ne voyez pas ces cases comme des options isolées. Souvent, l’obtention d’un Prêt d’Honneur (au centre) sert d’apport personnel crédible (“effet de levier”) pour rassurer la banque et débloquer un Prêt Bancaire (à droite).

Conclusion

Le financement est un outil, pas une stratégie

L’écosystème français de 2025 pour les web entrepreneurs est d’une richesse exceptionnelle, mais il ne tolère pas l’improvisation. Si la maîtrise des dispositifs (ARE, ACRE, Prêts d’honneur) est un accélérateur formidable, ne tombez pas dans le piège de choisir votre statut juridique uniquement en fonction des aides disponibles.

La réalité du terrain doit primer sur l’optimisation administrative.

Avant de viser les subventions, interrogez votre modèle économique :

Vos charges : Allez-vous investir lourdement en matériel, serveurs, ou logiciels SaaS coûteux ? Aurez-vous besoin de sous-traiter à des freelances ? Si oui, la déduction des charges au réel (en Société) sera souvent plus vitale pour votre rentabilité à long terme que n’importe quelle aide ponctuelle, contrairement à la micro-entreprise où l’abattement est forfaitaire.

Votre ambition : Testez-vous une idée “sans risque” ou construisez-vous un actif valorisable destiné à la revente ?

👉 Pour aller plus loin : Si vous hésitez encore sur la structure juridique adaptée à votre projet (au-delà des simples aides), consultez notre dossier détaillé : « Micro-entrepreneur ou société : quel statut choisir pour lancer votre business en ligne ? ».

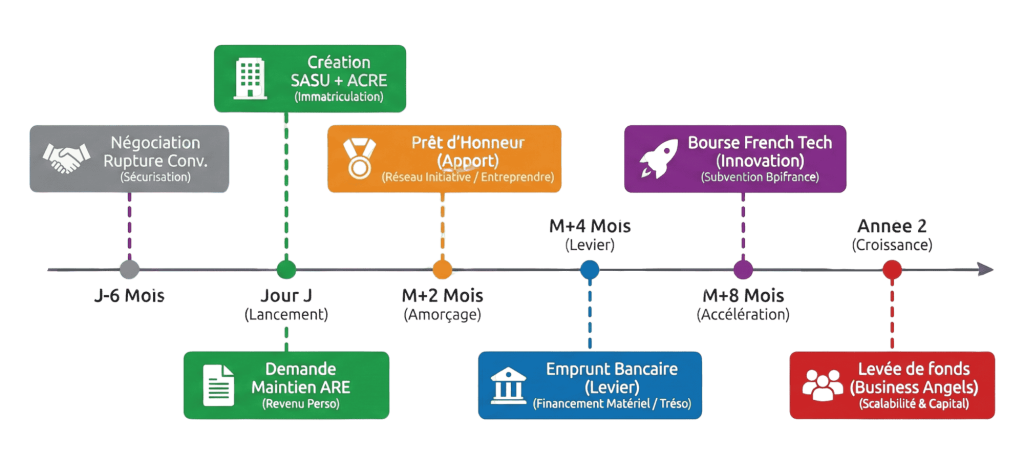

La trajectoire idéale pour maximiser l’effet de levier

Si votre analyse valide le besoin d’une société et que vous visez un effet de levier maximal, voici l’agencement intelligent des briques financières (le “stack” idéal) :

Sécurisation (J-6 mois) : Négocier une Rupture Conventionnelle pour ouvrir les droits ARE.

Statut (J-0) : Lancer la structure (généralement une SASU à l’IS). Activer l’ACRE (par sécurité) et opter pour le maintien de l’ARE (sans salaire) afin d’assurer le revenu personnel tout en maximisant la trésorerie de l’entreprise.

Amorçage (M+1) : Obtenir un Prêt d’Honneur (Réseau Entreprendre ou Initiative) pour constituer vos quasi-fonds propres.

Effet Levier (M+3) : Utiliser ces fonds propres pour lever de la dette bancaire, sécurisée par une garantie Bpifrance.

Subvention (M+6) : Si le projet est technologique ou innovant, déposer un dossier Bourse French Tech.

La Croisée des Chemins (Année 2) : Une fois le modèle validé et les aides Pôle Emploi épuisées, deux routes s’ouvrent :

La voie de la Croissance (Scale) : Si vous faites entrer des investisseurs (Business Angels, VC), conservez la SASU (qui deviendra SAS). Sa souplesse statutaire est indispensable pour les levées de fonds.

La voie de la Rentabilité (Solo) : Si vous restez seul maître à bord et voulez maximiser votre rémunération, la bascule en EURL devient mathématiquement plus intéressante (environ 45% de charges sociales contre ~80% en SASU pour le même salaire net).

Dans un contexte économique tendu, la maîtrise de ces financements non-dilutifs est devenue la compétence clé du CEO moderne.

Timeline

⚠️ Avertissement : Les informations et simulations présentées dans cet article sont données à titre indicatif et ne sauraient constituer un conseil juridique ou fiscal personnalisé. Chaque situation entrepreneuriale est unique. Pour valider vos choix de statuts et vos montages financiers, il est impératif de consulter un expert-comptable ou un avocat spécialisé.

Quiz

Avez vous bien compris cet article ?

Répondez à ce quiz pour tester vos connaissances ✅